Les assurances du BTP : biens les différencier pour mieux se protéger

Responsabilité civile générale, décennale, tous risques chantiers… les assurances du BTP sont nombreuses et il devient parfois compliqué de s’y retrouver ! A quoi servent-elles ? Que couvrent-elles ? Qui doit les souscrire ?

Avec ce tour d’horizon, vous serez assuré de vous y retrouver !

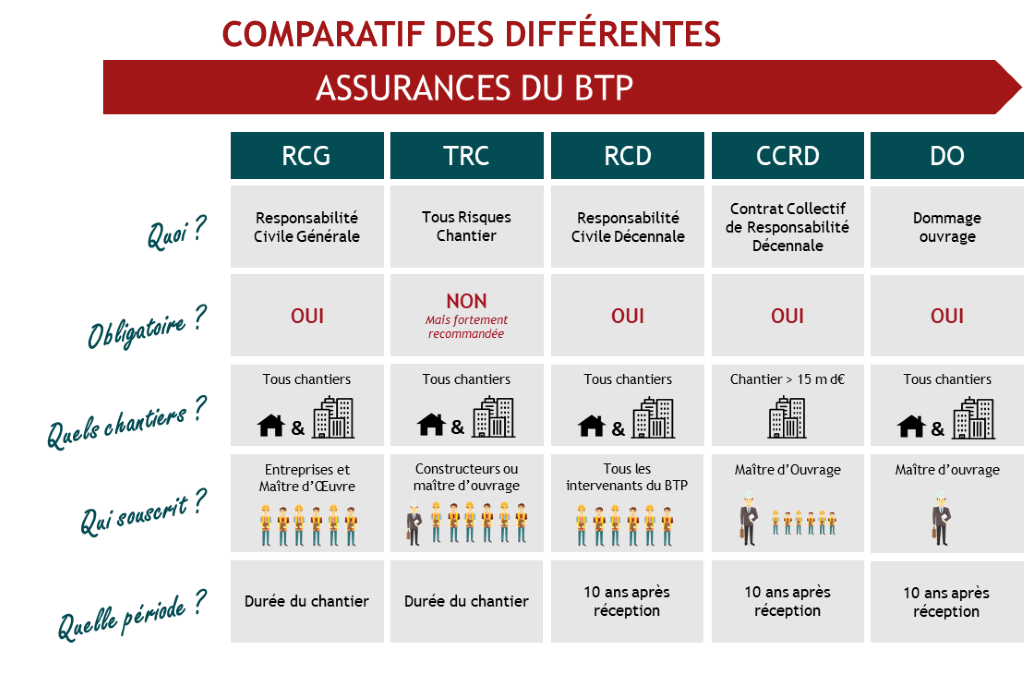

RCG, RCD, CCRD, TRC, DO : Les 5 assurances principales

LA RESPONSABILITÉ CIVILE GÉNÉRALE (RCG) :

L’assurance de Responsabilité Civile Générale est obligatoire pour toute entreprise intervenant lors de la construction ou la rénovation d’un ouvrage, ainsi que pour le maître d’œuvre, afin d’être assurés face à tout dommage corporel, matériel ou immatériel pour lequel leur responsabilité est engagée.

A ce titre, la responsabilité civile générale couvre :

Les dommages aux tiers

Les dommages matériels

Les dommages corporels liés aux accidents du travail

La pollution causée par l’activité de l’entreprise

Les dommages causés par les professionnels de l’entreprise dans l’exercice de leur fonction

LA RESPONSABILITÉ CIVILE DÉCENNALE (RCD) :

La Responsabilité Civile Décennale, également appelée garantie décennale ou assurance décennale, est une assurance obligatoire depuis la Loi Spinetta du 4 janvier 1978 que doivent souscrire tous les professionnels du bâtiment. Cette assurance permet, pendant les dix années suivant la livraison d’un ouvrage, de couvrir toute malfaçon mettant en péril sa stabilité, empêchant son utilisation ou n’assurant pas la sécurité de ses usagers.

Sont concernés :

Les acteurs de la conception (architectes, bureaux d’étude, ingénieurs-conseils, métreurs…)

Les acteurs de la réalisation (entrepreneurs, artisans, techniciens…)

Les acteurs de la vente (promoteurs immobiliers, vendeurs d’un bien qu’ils ont construit ou fait construire il y a moins de 10 ans…)

Cette garantie décennale prend effet à la date de réception des travaux.

Dans la majorité des cas, le montant maximum couvert par la RCD est de 15 millions d’€ par opération. De ce fait, les assureurs imposent la souscription d’un CCRD pour tout chantier dépassant ce montant.

LE CONTRAT COLLECTIF DE RESPONSABILITÉ DÉCENNALE (CCRD) :

Le Contrat Collectif de Responsabilité Décennale est une assurance qui permet de couvrir intégralement les éventuels dommages et d’y inclure tous les intervenants du projet. En principe, c’est le Maître d’Ouvrage qui souscrit le CCRD pour l’ensemble des entreprises concernées. Cette souscription doit être lancée le plus tôt possible, c’est-à-dire en amont de l'appel d’offre.

Les entreprises intervenantes seront ainsi couvertes pour les dommages occasionnés dont le montant serait supérieur à leur garantie décennale.

L’ASSURANCE TOUS RISQUES CHANTIER (TRC) :

L’assurance Tous Risques Chantier est une assurance qui s’adresse particulièrement aux entreprises d’exécution, mais aussi au Maître d’Ouvrage et qui permet d’être couvert des dommages accidentels qui pourraient survenir pendant la réalisation de son ouvrage.

Cette assurance reste facultative, mais en pratique, elle est essentielle pour recouvrir les risques suivants : défauts de construction, imprudences, catastrophes naturelles, inondations, incendies, dommages à des tiers, défaut de matériel… La souscription se fait chantier par chantier, et son montant doit correspondre au coût global du chantier.

Attention :

cette assurance est une assurance « tous sauf » et les exclusions du contrat peuvent être très nombreuses. Il faut donc se montrer très vigilant avant de choisir une couverture.

L’ASSURANCE DOMMAGE OUVRAGE (DO) :

L’assurance dommage ouvrage couvre les dommages qui compromettent la solidité de la construction ou qui la rendent impropre à sa destination. Ces dommages sont couverts sur la période postérieure à la réception.

Cette assurance garantie le remboursement rapide des réparations effectuées et fait jouer ensuite les assurances décennales des intervenants mis en cause.

Cette assurance est obligatoire et l’absence de cette dernière expose le contrevenant à 75 000 € d’amende et 6 mois d’emprisonnement.