Taux de TVA dans le BTP, les éléments essentiels à connaître

Les enjeux liés à la TVA dans le BTP ne se limitent pas à l’application de 3 taux différents. Des sujets plus complexes doivent être maîtrisés notamment concernant la sous-traitance. Taux à 20%,10%,5,5%, système d’autoliquidation de la TVA pour les sous-traitants, attestation de TVA réduite obligatoire, taux applicables dans les DOM et les TOM. Tout est expliqué et simplifié dans cet article.

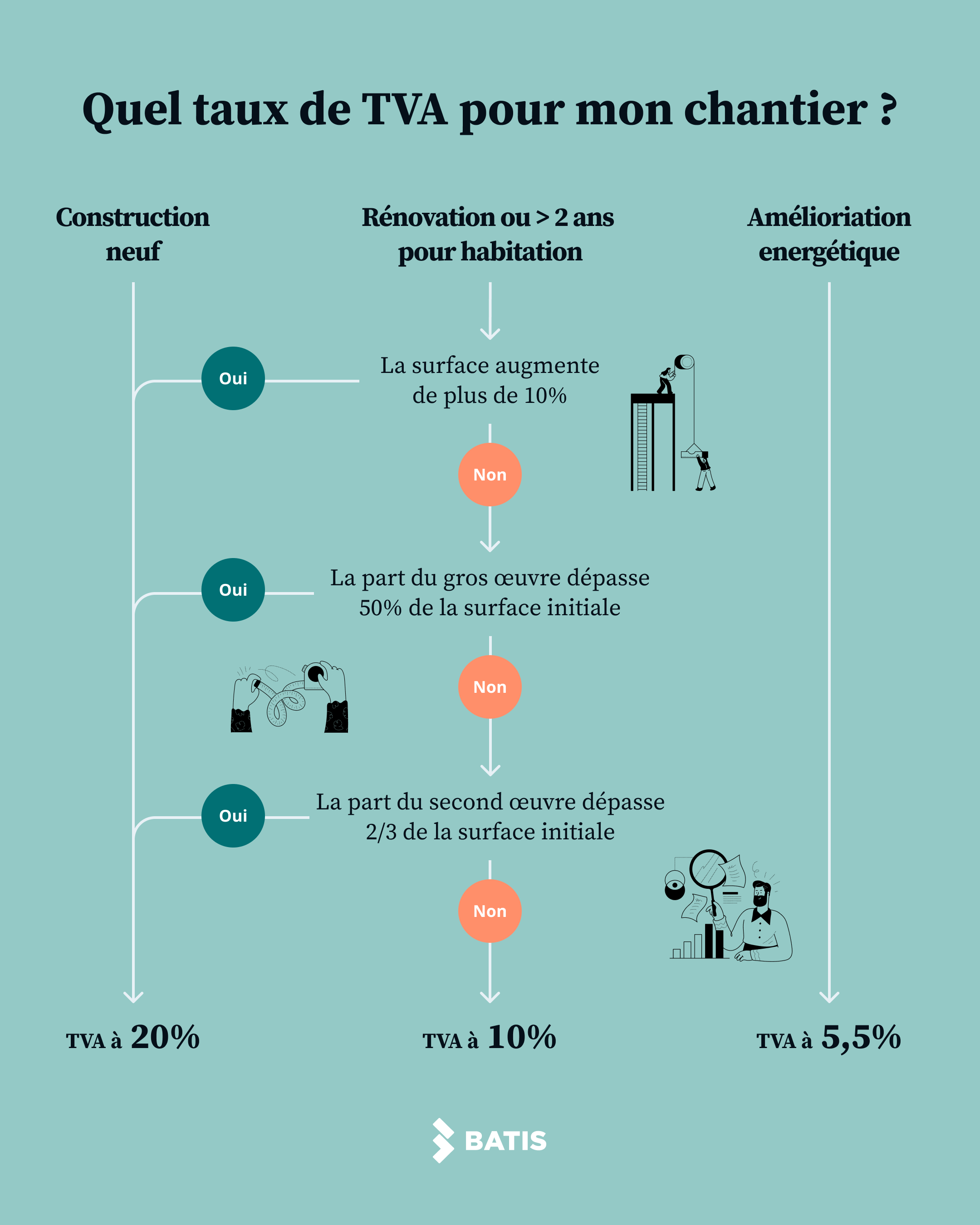

Savoir quel taux de TVA appliquer à son chantier

Sur le papier, les trois taux de TVA sont simples et lisibles :

20 % ou taux normal pour les travaux de construction de neuf ;

10 % ou taux intermédiaire pour les travaux de rénovation ainsi que pour les chantiers liés à des bâtiments de plus de 2 ans d'ancienneté ou devant être affectés à l’habitation, que ce soit à titre de résidence principale ou de résidence secondaire ;

5,5 % ou taux réduit pour les travaux d’amélioration énergétique.

Simple non ? Les choses ne sont pas aussi claires que cela. Il faut prendre en compte qu’un même chantier pourra compter des taux de TVA différents en fonction des différents travaux à réaliser. Ce sont les travaux qui déterminent le taux de TVA et non le chantier. Ainsi, une entreprise générale qui rénove une école de plus de 2 ans, qui effectue également sa rénovation énergétique et construit une salle de sport attenante aura 3 TVA à appliquer à son chantier, 10%, 5,5% et 20%.

Focus sur la rénovation des logements et la TVA réduite à 10%

Pour bien déterminer son taux de TVA, il convient de s’intéresser à la nature des travaux réalisés et à leur ampleur.

L’augmentation de la surface d’un logement

Si les travaux de rénovation effectués augmentent de plus de 10% la surface initiale du logement, le taux de TVA réduit de 10% ne peut s’appliquer.

Proportion de rénovation du bâtiment / le gros œuvre

Un chantier dont la part du gros œuvre dépasse les 50% de l’ensemble du bâtiment initial est considéré comme une construction neuve et ne bénéficie pas du taux de TVA réduit. Par gros oeuvre sont entendus les éléments suivants :

les fondations ;

la consistance des façades (pose et dépose) ;

la « structure porteuse » de l’habitation

Proportion de rénovation du bâtiment / le second œuvre

Idem que pour le gros œuvre, cependant le ratio est différent et est de ⅔ de l’ensemble du bâtiment initial, ceci pour les éléments suivants :

planchers non porteurs ;

huisseries extérieures ;

cloisons intérieures ;

installations sanitaires et de plomberie ;

installations électriques ;

système de chauffage (ce dernier critère est retenu uniquement en métropole).

Sous-traitance et TVA : le système d’autoliquidation

Actif depuis 2014, ce principe s’applique à tout chantier faisant intervenir des sous-traitants. En quelques mots, l’auto-liquidation de TVA permet d’inverser le redevable de la TVA. C’est l’entreprise commanditaire qui paye la TVA et non l’entreprise qui vend la prestation.

Définition : dans des conditions normales, le vendeur/prestataire collecte la TVA auprès de ses clients et la verse à l’État. Dans le cas de l’autoliquidation, l’acheteur verse la TVA aux services fiscaux.

Fonctionnement : (1) les entreprises sous-traitantes facturent leurs prestations à l’entreprise générale en Hors Taxes. (2) L’entreprise générale facture le chantier dans sa totalité au client final toutes taxes comprises (TTC). C’est donc à l’entreprise générale de calculer et déclarer la TVA à l’administration fiscale pour la totalité du chantier.

Nota Bene : il est obligatoire pour le sous-traitant d’indiquer sur ses factures que c’est au client de prendre en charge la TVA et de la reverser auprès du service des impôts de l’État.

L’attestation de TVA réduite obligatoire

Pour tous travaux supérieurs à 300€, les entreprises générales doivent obligatoirement récupérer l’attestation pour taux réduit de TVA remplie et signée auprès du donneur d’ordre. En cas d’absence de celle-ci lors d’un contrôle, ceux-ci pourront avoir à rembourser la différence de TVA perçue sans justificatif. Il existe 2 formulaires à télécharger et à faire remplir par le client ou son représentant :

Modèle d’attestation pour TVA réduite normale pour les travaux de Gros Œuvre (fondations, murs, poteaux, planchers, charpentes, façades…): Cerfa n°13947*05 (Autre numéro : 1300-SD).

Modèle d’attestation pour TVA réduite simplifiée pour les travaux de Second Oeuvre (Réparation, entretien, isolation, cloisons intérieures, sanitaires, plomberie, électricité, revêtements, cheminées, agencements, équipement…): Cerfa n°13948*05 (Autre numéro : 1301-SD).

Les taux de TVA dans les DOM-TOM

Le taux de TVA applicable dans les départements de la Martinique, Réunion et Guadeloupe est applicable dans les même conditions qu’en France métropolitaine avec des taux différents :

Le taux normal y est de 8,5% pour toutes opérations ne bénéficiant pas de taux réduit ou particulier.

Le taux réduit (appliqué à 5,5% et 10% en France métropolitaine) est en revanche de 2,1%

La Polynésie française possède des dispositions fiscales différentes. Elle est autonome du point de vue fiscal. Il y existe trois types de TVA : 5%, 13% et 16%. Le taux intermédiaire 13 % s’applique à toutes les prestations de services ; le taux normal de 16 % s’applique à tous les produits.

Pour la Guyane et Mayotte, ces derniers ne comptent pas de TVA applicable.